❓ Наверняка возник вопрос «Какой НДС при УСН?». Действительно, все привыкли, что при УСН НДС включается в стоимость товаров/услуг при их принятии к расходам, а также привыкли реализовывать эти же товары/услуги без НДС, что также регламентировано налоговым законодательством.

ℹ Однако, не запрещено отгружать товары/услуги с НДС, пп.1 п.5 ст. 173 НК РФ. И естественно, нужно быть готовым к тому, что «исходящий» НДС необходимо оплатить в бюджет.

❓ Ко мне обратилась бухгалтер с такой проблемой: В КУДиР отражаются суммы с какими-то минусами, не полностью отражаются предоплаты, при том, организация реализует товары с НДС по ставке 18%. Уплачивают исходящий НДС сразу же(!) после выставления Торг-12 и счет фактуры. В конце месяца она брала сводную информацию по проводкам:

Дт 51 Кт 68.02

и отнимала эту сумму от оборота по Кт 90.01. В итоге получалась «некая цифра», которая должна была сходиться с КУДиР.

ℹ Стоит сразу отметить, что такой метод неприемлем, так как не учитывает понятия налогового дохода и расхода при кассовом методе учета затрат на УСН. Случай довольно интересный. Но все решилось консультированием в методике учета доходов и расходов, поэтому прилагаю описание сего ниже. ⬇⬇⬇

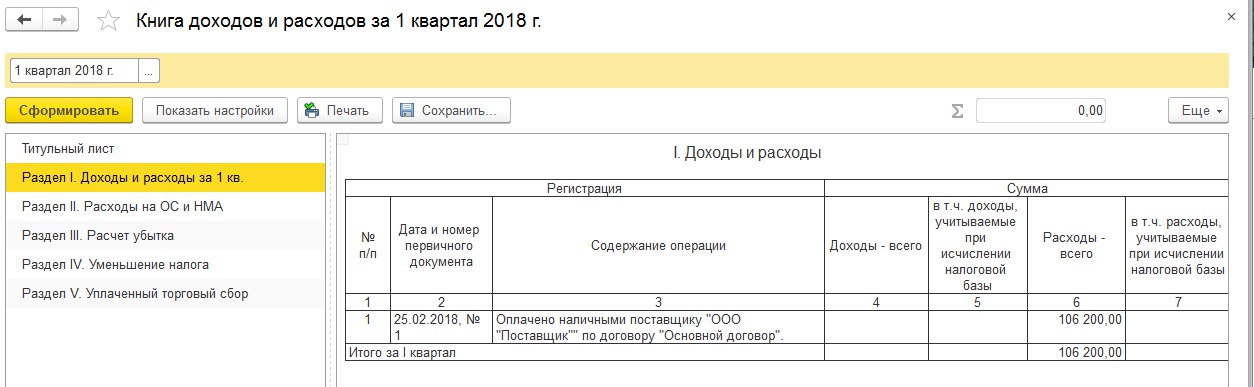

✅ Итак, сделаем поступление товара документом «Поступление (акты, накладные)» и оплатим его наличными из кассы документом «Выдача наличных»

Как известно при УСН используется Кассовый метод учета затрат, поэтому оплатив товар, удостоверимся, что наша сумма 106 200.00 принялась к расходу. Напомню, что к налоговому расходу мы можем принять только тот товар/услуги, которые оплачены и оприходованы. В случае с товарами — в момент их отгрузки, в случае с услугами — в момент принятия к расходам.

Далее, планируется реализация данного товара в кол-ве 100 шт на сумму

236 000,00 в т.ч НДС 18% (36 000,00). Поэтому покупателю был выставлен счет на оплату и он оплатил 50% от счета. И здесь начинается самое интересное: Посмотрим проводки этой операции:

Не смотря на то, что в счете был выделен НДС, и оплата пришла с указанием этой суммы — это не имеет значения для налогового дохода! п.2 ст. 273 НК РФ. Эта сумма примется к налоговому доходу вне зависимости включен ли НДС в оплату или нет. Убедимся в этом в нашей КУДиР:

Далее мы произведем отгрузку товара и закроем счет 62.02 текущей реализацией. Имеем проводки:

Как видим:

— Списана себестоимость приобретенных товаров (в т.ч. в сумме входящего НДС) — 106 200,00

— Отражен зачет аванса в счет текущей отгрузки на сумму 118 000,00

— Отражена выручка на сумму 236 000,00

— Отражена сумма НДС к уплате по Кредиту 68.02 в корреспонденции со счетом 90.03

Отлично! Выходит, что у нас был налоговый расход на сумму 106 200,00 и налоговый доход в качестве предыдущей предоплаты на 118 000,00, но как же НДС, который мы должны уплатить с этого аванса?

Теперь, когда мы отгрузили товар с НДС, программа понимает, что оплата по этой отгрузке была с НДС, а значит НДС с предоплаты в сумме 18 000,00 теперь должен признаться не налоговым доходом, налоговой задолженностью. Поэтому должен быть сторнирован в КУДиР, в чем мы сейчас удостоверимся:

Также отмечу, что УСНщики, заполняя КУДиР должны учитывать входящий НДС при исчислении налоговой базы отдельной строкой как самостоятельную статью расхода.

ИТОГО на текущий момент имеем: Налоговый доход 100 000,00, Налоговый расход 106 200,00, получаем убыток: 6 200,00