❗Вот почему: Прежде всего, включим логику и попытаемся понять, как программа должна понять, что формируя проводки:

❗Вот почему: Прежде всего, включим логику и попытаемся понять, как программа должна понять, что формируя проводки:

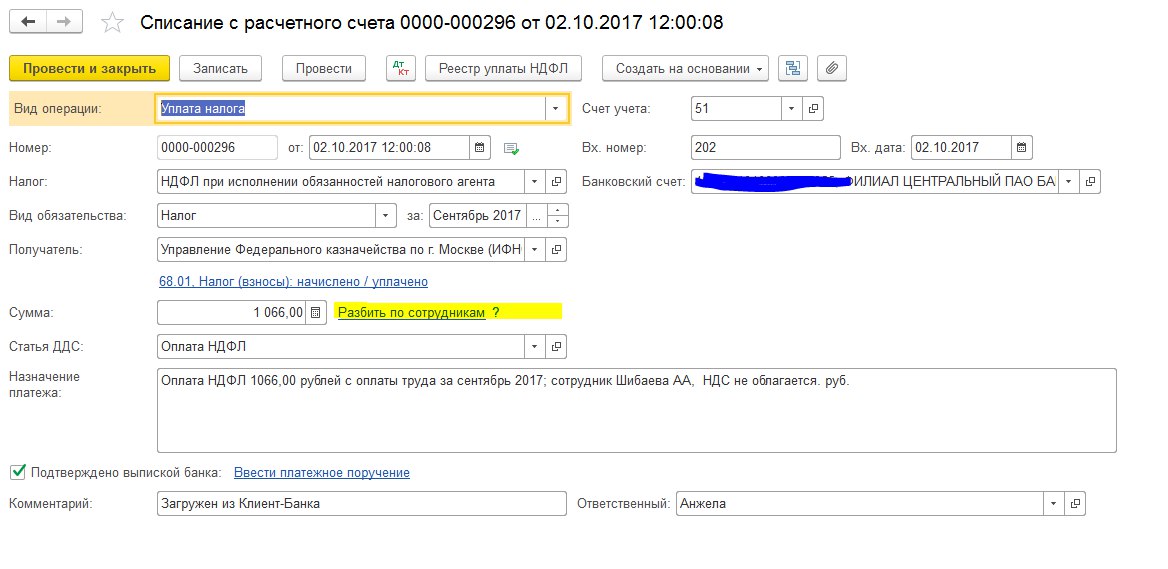

Как видим, сейчас активна гиперссылка “Разбить по сотрудникам”, это значит, что “разбивки НДФЛ” по сотрудникам нет. Заполним ее.

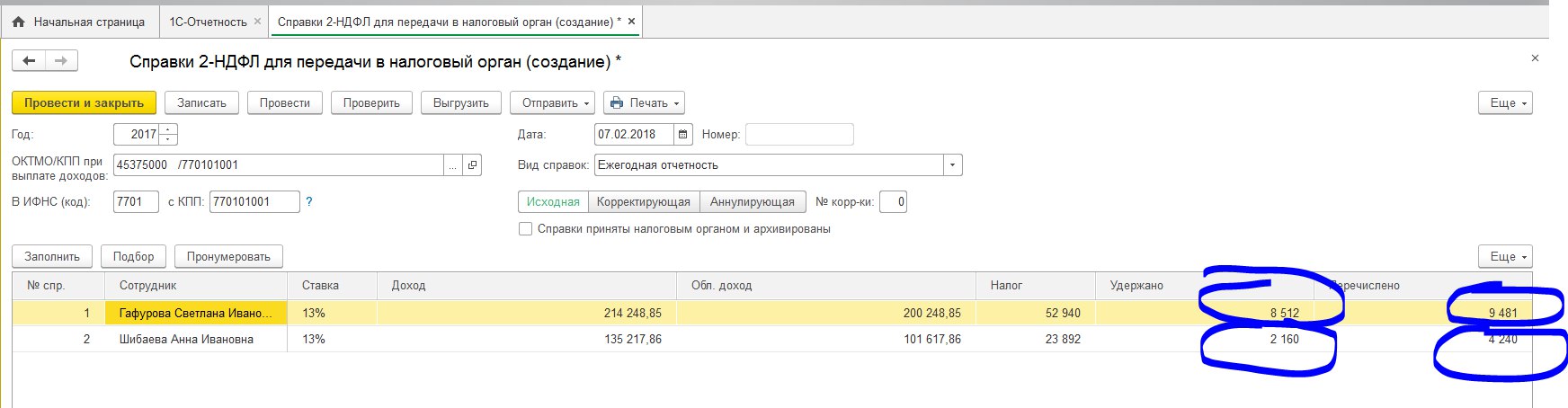

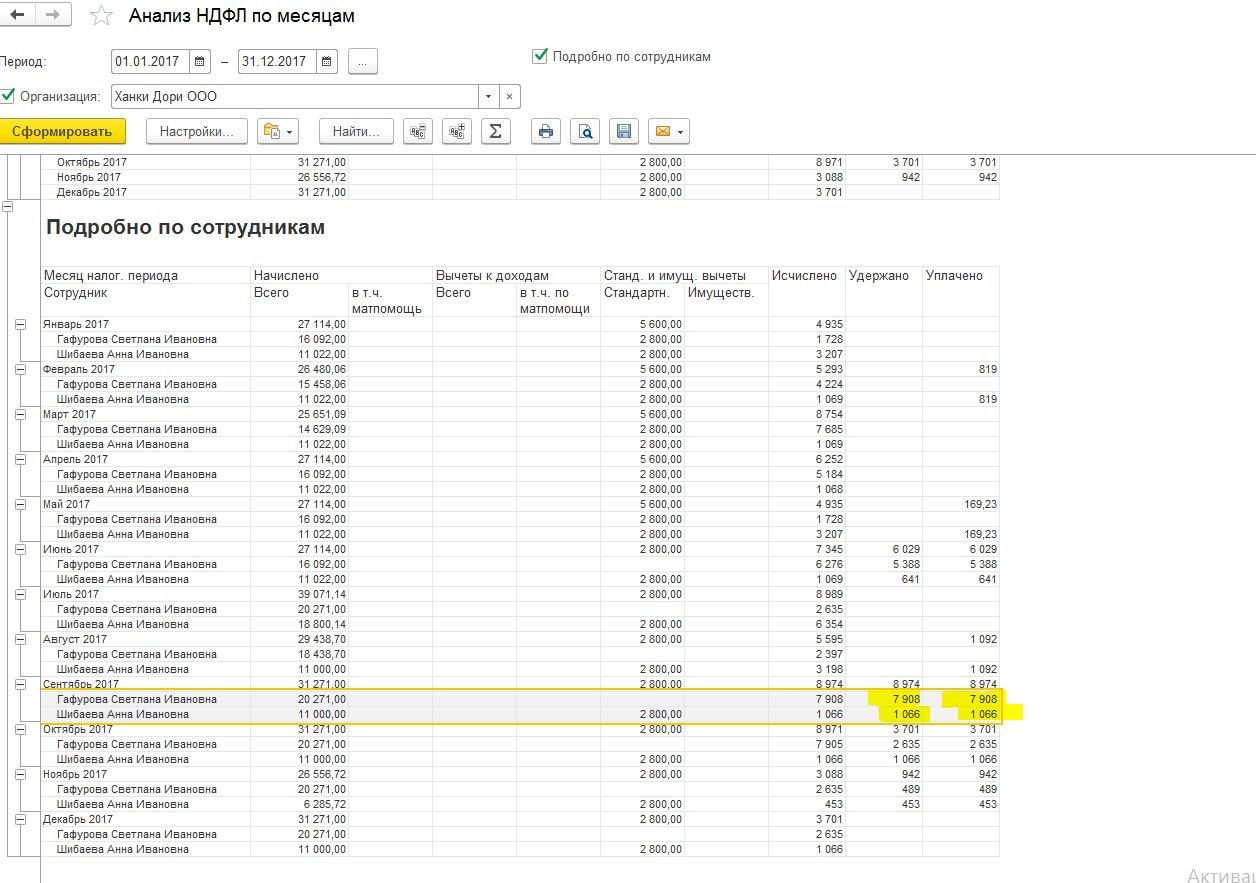

Обратимся к отчету Анализ НДФЛ по месяцам и увидим, что в уплаченный НДФЛ за сотрудника Шибаеву уплачено 1066,00 руб.

Теперь об удержанном НДФЛ. Напомню, что удержанный НДФЛ – это сумма, которую агент оставляет у себя для дальнейшего перечисления в бюджет. Удержанным НДФЛ считается в тот момент, когда агент выплатил зарплату за минусом НДФЛ. Каким документом регистрируется выплата зарплата? Правильно! Списанием с расчетного счета. Идем в тот документ списания с расчетного счета, где выплачивали зарплату:

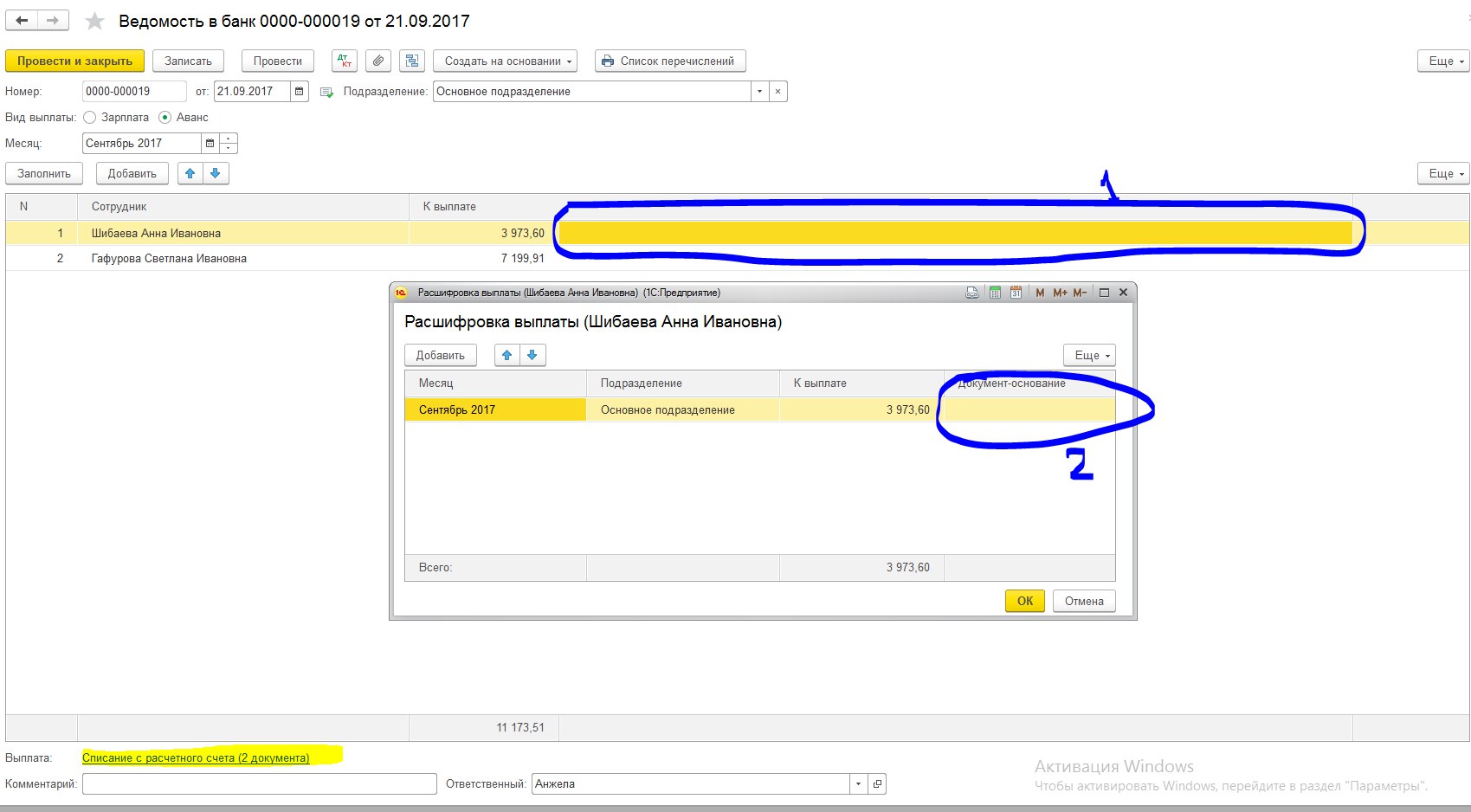

Проваливаемся в нее, видим ссылку на 2 списания с расчетного счета (бухгалтер провела “два работника – два списания”) и пустое поле “К выплате”. Клацаем на него, выпадает окно выбора периодов и документов-начислений, которые являются основанием для текущей Ведомости в банк. Видно, что документ-основание не заполнен. Потому, при проведении списания с расчетного счета зарплаты программа просто не смогла определить за какой период и за какого(их) сотрудника(ов) бухгалтер удерживает уплачивает НДФЛ.

Перепроведем документы в следующей последовательности:

- Отменим проведение Банковской ведомость

- Отменим проведение Списания с расчетного счета зарплаты

- Отменим проведение Списания с расчетного счета НДФЛ.

В этой же последовательности следует провести документы.

В итоге всё сошлось. Осталось обработать и остальные месяцы.

✅ Вывод: необходима “подвязка” последовательных документов друг к другу через вот такие “ссылки”.

✅Совет: Если ведете зарплату в Бухгалтерии 3.0, старайтесь создавать все документы “на основании”, или внимательно проверяйте документы. Бухгалтерия – это самая чувствительная конфигурация к данным, так как здесь мы напрямую работаем с регистрами.